マイホームを購入するとき、ほとんどの人が住宅ローンを契約することになります。ひとくちに住宅ローンといっても、金利や返済方法にさまざまな種類があるのをご存知ですか?近年、長く続いてきた超低金利時代が変わりつつあり、将来を見据えた総合的な判断が、これまで以上に大切になっています。ライフスタイルに合った住宅ローン選び方のポイントを知っておきましょう。

住宅ローンの選び方【種類】

住宅ローンの種類は、おもに2種類に分けることができます。

民間ローン

民間の金融機関(銀行、信用金庫、保険会社など)が提供する住宅ローン。融資条件は金融機関ごとに異なり、豊富な選択肢のなかから自分に合った住宅ローンを選ぶことが可能です。不動産会社との提携ローンもあります。

フラット35

政府が出資する住宅金融支援機構と、民間金融機関の提携による住宅ローン。返済期間は最長35年で、借入れ時に金利が確定し全期間変わりません。フラット35を利用するためには、購入予定の住まいが機構の定める基準による「適合証明書」の発行を受ける必要があります。

住宅ローンの選び方【金利タイプ】

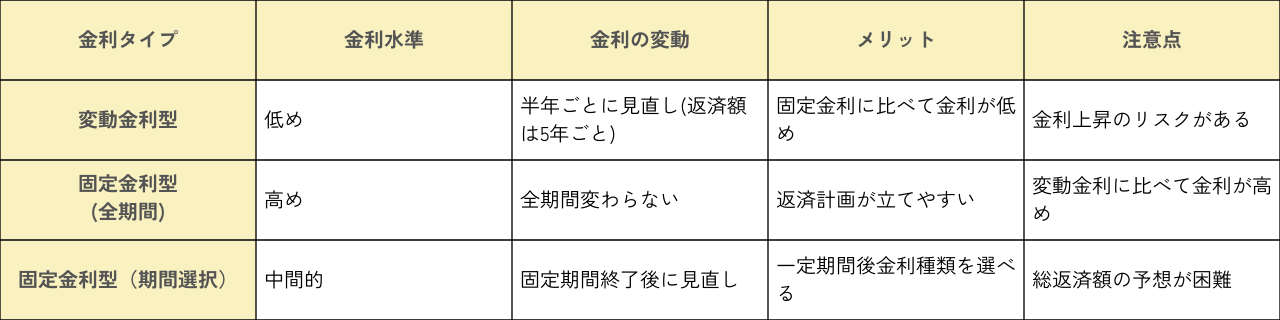

住宅ローンには、3種類の金利タイプがあります。

・変動金利型

・固定金利型(全期間)

・固定金利型(期間選択)

2024年以降の利上げにより、超低金利が続く前提が変わりつつあります。変動金利・固定金利それぞれのリスクとメリットを理解したうえで、今の金利水準だけでなく、今後の金利上昇も念頭に置いて選択することが大切です。

変動金利型

市場金利の変動に応じて金利が変わるローンです。一般的に、固定金利型に比べて低い金利が適用されます。金利上昇局面では、返済額が将来どのように変化するかを事前に想定しておくことが大切。例えば金利が1%上昇した場合に返済額がどの程度増えるのか、家計に無理が生じないかをシミュレーションしておきましょう。また、余裕資金を確保しておく、繰り上げ返済を計画的に行うなど、リスクへの備えも考えておくと安心です。

ローン金利の見直しは半年に1度実施されますが、返済金額への反映は5年間ごととなっており、これを「5年ルール」と呼びます。また、市場金利が大幅に上昇した場合でも、もとの返済額の125%を超えないように定めたものが「125%ルール」です。多くの金融機関が5年ルール・125%ルールを適用していますが、なかにはこれらのルールがない住宅ローンもあるので、契約内容をよく確認しましょう。

固定金利型(全期間)

借入れ時に金利が決定し、全期間金利が変わらないローンです。変動金利型に比べて金利が高めに設定されていますが、最後まで返済額が変わらないためライフプランが立てやすいというメリットがあります。

固定金利型(期間選択)

借入れ時に決めた「2年・5年・10年・15年・20年」など一定の期間内のみ、固定金利となるローンです。固定期間が終了すると改めて金利タイプを選択することになり、その時点での金利が適用されます。当初の固定期間が短いほど金利が低めなことが特徴です。

関連記事:固定金利と変動金利、どちらを選ぶ人が多い?住宅ローンの金利を比較

住宅ローンの選び方【返済期間】

返済期間の目安

返済期間が長いほど月々の返済額は少なくなりますが、利息が増えるため総返済額は高くなります。一般的には最長35年のローンが主流で、多くの金融機関で取り扱われています。

50年ローンとは

近年の不動産価格の高騰を受けて、返済期間を最長50年とする超長期ローンを取り扱う金融機関も増えています。50年ローンは完済時年齢を原則80歳未満としているため、おもに20代〜30代前半の若年層が対象となります。

【50年ローンのメリット】

・月々の返済額を抑えられる

・高額な物件を購入しやすくなり選択肢が広がる

【50年ローンのデメリット】

・総返済額が大幅に増加する

・元金の減りが遅い

返済期間を選ぶときのポイント

【借入時の年齢】

定年退職までに完済できるか、退職後も返済が続く場合は年金収入で対応可能かを確認します。

【教育費・老後資金とのバランス】

子どもの進学時期と返済のピークが重ならないか、老後資金を確保しながら返済できるかを考慮して資金計画を立てましょう。

【繰り上げ返済の計画】

当初は長めの返済期間で契約し、余裕資金ができたときに繰り上げ返済で期間を短縮する方法もあります。ただし、繰り上げ返済ありきで無理な借入額を設定するのは避けましょう。

住宅ローンの選び方【返済方法】

住宅ローンには2種類の返済方法があります。

元利均等返済

月々の住宅ローン返済額(元金+金利)を一定にする方法です。支払額が全期間で変わらないため、ライフプランが立てやすいです。借入期間が同じ場合、元金均等返済に比べて総支払額が高くなります。

元金均等返済

月々の住宅ローン返済額(元金+金利)のうち、元金の金額を一定にする方法です。返済が進むにつれて毎月の返済額は下がっていき、借入期間が同じ場合には元利均等返済に比べて総支払額が低くなります。返済開始時の支払額がもっとも高くなるため、ローンの審査条件も厳しくなります。

住宅ローンの選び方【団体信用生命保険】

住宅ローンを契約する際、多くの金融機関で「団信(団体信用生命保険)」への加入を求められます。団体信用生命保険とは、住宅ローン返済中に債務者(契約者)が死亡したり、高度障害状態となったりして支払いが困難になった場合、債務者に代わりローン残債を一括で返済する保険です。万が一のときに、家族が住まいを失うリスクを回避することができます。

団信への加入がローン契約の必須条件となっている金融機関が多いですが、フラット35など任意加入のケースもあります。団信の保険料は住宅ローンの金利に上乗せするかたちで支払うのが一般的です。金融期間が保険料を負担するローンの場合は、契約者の負担はありません。

また、保険料を上乗せすることで特約を付け、補償内容を充実させることもできますが、健康状態によっては加入できない場合もあります。補償の内容や支払い条件を確認しておきましょう。

住宅ローンの選び方【諸費用】

住宅ローンにかかる諸費用の金額や支払い方法は金融期間や住宅ローン商品により大きく異なるため、しっかりと比較しましょう。

諸費用の目安

新築一戸建ての住宅ローン契約に関する諸費用は、物件価格の3〜4%ほどが大まかな目安です。そのほかの費用(物件の仲介手数料など)も含めた諸費用の合計は、物件価格の7〜10%ほどとなります。

諸費用の種類

融資手数料(事務手数料)

住宅ローン契約の手続きにかかる手数料です。 融資手数料は金融機関やローン商品ごとに異なりますが、融資金額にかかわらず3〜5万円ほどの手数料を定める「定額型」と、融資金額の2%ほどの「定率型」があり、なかには融資手数料がかからない住宅ローンもあります。

保証料

もしも住宅ローンの返済が滞った場合に、保証会社に肩代わりしてもらうための費用です。かつては連帯保証人を立てるのが一般的でしたが、その代わりに保証会社が登場しました。保証料の目安は融資金額1,000万円あたり20万円ほどで、月々の金利に上乗せするタイプもあります。保証料が不要な金融機関もありますが、その場合融資手数料が高めになることが多いです。

印紙税

住宅ローンの契約書に印紙を貼り付けるかたちで支払う税金です。1,000〜5,000万円の物件の場合、印紙税額は2万円となります。

登録免許税(抵当権保存登記)

住宅ローンの借入れにあたり、金融機関の抵当権を設定するための登記費用です。新築物件の抵当権保存にかかる登記免許税は、物件の評価額×0.4%で、2027年度末までは軽減措置の対象で、0.1%となります。また、登記を行う司法書士に支払う報酬が6〜10万円ほどかかります。

諸費用ローン

自己資金で諸費用を用意するのが難しい場合に利用できるのが、住宅ローン契約者を対象とした「諸費用ローン」です。住宅ローンに比べて金利は高めとなります。また、金融機関によっては諸費用の支払いを住宅ローンに組み込むことが可能です。

関連記事:

住宅ローンはいくら借りられる?年収別の目安と予算の立て方

共働き夫婦の住宅ローンの組み方は?メリット・デメリットを解説

まとめ:住宅ローン選びのポイント

住宅ローンを選ぶ際には、いくら借りられるかよりも、長期間無理なく返済していけるかどうかが大切です。ライフステージや収入の変化をシミュレーションして、種類や返済方法を選びましょう。

特に今は金利が上昇局面にあり、金利タイプ・返済期間・将来設計を含めた総合的な判断が大切です。早めに専門家へ相談することで、ご自身に合った住宅ローンプランが見つかるはず。ウィザースホームでは、ファイナンシャルプランナーによる資金計画のご提案も行っています。

「変動金利と固定金利、結局どちらを選べばいいの?」

「頭金はいくら用意するべき?」

といった質問・疑問がありましたら、お気軽にご相談ください。